「FP3級は意味がないと言われたり思ったりして、勉強をしようか迷っている」

そんな悩みを友人から相談されたことがあります。

私の考えとしてはFP3級はこれからの時代において、役立つ資格だと思っています。

なぜなら、老後2000万問題を筆頭に、将来に向けて資産を形成していく必要性が高まっているからです。

この記事では、FP3級を所持している私が以下の内容を解説していきます!

- FP3級は意味ないと言われる理由

- FP3級がこれからの時代に役に立つ理由

- FP3級をコスパ良く合格するための方法

FP3級は意味ないと言われる3つの理由

FP3級は意味がないと言われるのは3つの理由があります。

①難易度が低く、合格者が多いため希少価値がない

FP3級は法律の制度改定等がないと、出題される内容があまり変わらないため、過去問対策をすることで比較的簡単に合格できます。

合格率も他の資格と比べて高く、2023年の試験では、平均して受験者の80%以上が合格しています。

FP3級には学科試験と実技試験の2つに分かれているのですが、以下のデータのように両方とも合格率が高くなっています。

| 試験日 | 受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 2024/1 | 39,370 | 32,732 | 83.14% |

| 2023/9 | 31,431 | 23,505 | 74.78% |

| 2023/5 | 35,568 | 31,388 | 88.25% |

| 2023/1 | 39,839 | 33,961 | 85.25% |

(参考:日本FP協会 実施試験結果データ)

| 試験日 | 受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 2024/1 | 38,531 | 33,351 | 86.56% |

| 2023/9 | 31,130 | 24,180 | 77.67% |

| 2023/5 | 34,759 | 30,182 | 86.83% |

| 2023/1 | 38,633 | 34,127 | 88.34% |

1年間に8万人以上の合格者が出ていているため、資格取得者は年々増えており、残念ながら希少価値はあまりないと言えるでしょう。

②知識の専門性が高くないため、実務では役に立たない

FP3級の内容は以下の6つの分野に分かれています。

- ライフプランニングと資金計画

- リスクマネジメント

- 金融資産運用

- タックスプランニング

- 不動産

- 相続、事業継承

言葉だけ見ると難しそうに感じると思いますが、学習内容は基礎的なものがほとんどで、要点を抑えて、過去問演習に取り組めば合格は難しくないです。

また、知識は広く浅いため専門性はそれほど高くないと言えるでしょう。

税務経験がある私にとっては、タックスプランニングの内容は既にすべて知ってるもので、目新しいことはありませんでした。

経験から言うと、初めの半年間で覚える内容という感じですね。

この内容だけでは実務をこなすのは難しいと思います。

ただし、日常生活に役立てるという目的であれば、実用的だと言えるでしょう。

③取得コストが高い

FP3級は合格率が高いですが、勉強時間は100時間近く必要だと言われています。

私はタックスプランニングに関する知識はすべて持っていて、金融資産運用に関しても投資を普段からしていたためそれほど時間がかかりませんでした。

どれかの分野の知識を元々もっている方であればもっと短時間で合格することはできるでしょうが、知識0からの学習となると、ある程度の勉強時間は必要となってしまいます。

また、受験料が少し高いです。

同じように受験者の多い資格である簿記3級と比べてみると以下のようになります。

| 資格 | 参考書代 | 受験料 |

|---|---|---|

| FP3級 | 約1,500円 | 8,000円(支払方法によっては手数料加算) |

| 簿記3級 | 約1,200円 | 2,850円(ネット試験だと+550円) |

参考書代は大きく変わらないのですが、問題は受験料です。

なんとFP3級の方が2倍以上の値段となっています。

私は最初この金額を見た時「高っ!」と思ってしまいました。

FP3級が役に立つ3つの理由

ここまではFP3級の悪い点を解説しました。

しかし、それでもFP3級は役に立つ資格と言える3つの理由を解説していきます。

①自分のライフプランを組み立てることができる

FP3級の知識があれば、今の貯蓄や給料から数年後までに〇〇円貯めるためのライフプランを組み立てることができます。

ライフイベント表やキャッシュフロー表、個人バランスシートを活用できるようになるため、将来の夢や目標やお金について明確にすることができます。

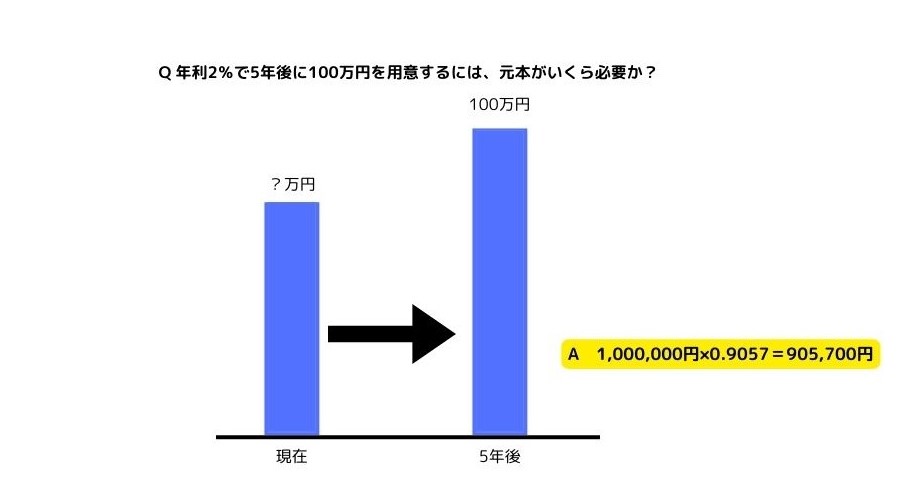

また、下図のような資金計画を立てる際の計算方法も学ぶこともできます。

この計算ができるようになれば、老後に2000万円を貯めるにはいつからいくら用意すればよいかがわかります。

②不動産、相続に関する知識がつく

人生で一番大きな買い物となる不動産と誰もが経験するであろう相続の知識がつくことは非常に大きなメリットです。

FP3級では税金の種類やかかる金額、その仕組みを学ぶことができます。

相続税の仕組みを学ぶことで相続対策を考えられるようになります。

また、不動産では、建築に関する法律やルールを学ぶことができるため、家を建てようとしている方にも役立つ内容だと言えます。

③FP2級や宅建士などの資格取得へつながる

FP3級を取得することでFP2級を受験できるようになります。

FPの内容に魅力を感じた場合、2級→1級と資格を取得し、ファイナンシャルプランナーとして独立をすることもできます。

また、不動産分野に興味が出た場合は、国家資格である宅建士(宅地建物取引士)に挑戦して不動産業界へ飛び込むこともできます。

難易度は上がりますが、税金全般に興味が出た場合は国家資格である税理士に挑戦することも考えられます。

FP3級を取得することで、選択肢が増えることはおすすめできる理由になります。

FP3級を独学でコスパ良く合格するための2つの方法

FP3級をコスパ良く合格するには参考書と過去問演習を周回することが重要です。

受験料が高いため、有料講座を使わずに独学で合格できる方法を解説します。

①参考書を章ごとに3周する

FP3級の勉強には参考書が1冊あれば十分です。

また、過去問はネットでみれるため、問題集は必要ありません。

私が独学で合格した際に使っていた参考書は「みんなが欲しかった!FPの教科書」です。

この参考書を章ごとに3周すれば余裕を持って合格できます。

最初から最後まで通しでやらずに、章ごとに分けて勉強することが大事です。

「1章を1周→1章の2周目をやりながら2章を1周」

このようなイメージです。

1章から始める必要はなく、好きな章から始めていただいても構いません。

章ごとにしっかりと理解力を高めて過去問演習をすれば私の結果のように、余裕を持って合格できます。

②過去問演習は直近3年分を2周する

過去問はFP協会が公式サイトで現年と過去3年分を公開しています。

こちらを活用すれば問題集は買わなくても大丈夫です。

参考書が3周終わったら、現年から順番に過去問演習をしていきましょう。

過去問を解いてみるとわかるのですが、同じような問題が出題されているため、大まかな傾向をつかむことができます。

2周することで、頻出問題は正答できるようになるため、これだけでも結構な点数になります。

ただし、1つ注意点があります。

制度改定があると、答えが変わってしまうため、過去の問題では正解だったものが今だと間違えになってしまう場合があります。

例えば出産一時金についてですが、前は42万円だったのが令和5年4月より50万円になっています。

そのため令和5年4月以前の問題だと正解が42万円となっているのです。

これを覚えてしまうと、間違えとなってしまうので気を付けてください。

対策としては、過去問を解いて間違えた問題は、最新の参考書で内容を復習し、自分が間違えたのか、制度が変わっていたからなのかを分析するようにしましょう。

FP3級を勉強してライフプランをたてよう!

この記事をまとめると以下になります。

- FP3級は実務では役に立たないが、個人のライフプランを組み立てて将来の目標やお金について明確にできる。

- 不動産や相続の知識が付くため、将来の役に立つ

- 参考書1冊と公式サイトの過去門を活用すれば独学で取得可能

FP3級はこれからの時代に役立つ資格です。

しっかりとライフプランをたてることで、将来の生活に対する不安を取り除き、前向きに進むことができます。

人生を豊かにするためにも必要な資格だと思っているので、是非FP3級の勉強を始めてみてください!

コメント